カーリースと自動車保険(長期契約一括払自動車保険)

カーリースでも自動車保険の加入は必要となります。

ここでは、カーリース「まる乗り」にセットできる長期契約一括払自動車保険についてご紹介します。

長期契約一括払自動車保険とは

カーリース契約中に起こした事故のキズ等はリース満了時の車両査定価格に影響します。

そのため車両保険に加入するか、自費で修理するかの選択が必要となります。

そこでおすすめなのが「長期契約一括払自動車保険」です。

自動車保険料もリース料金に含めて月々定額で支払うことが出来ます。

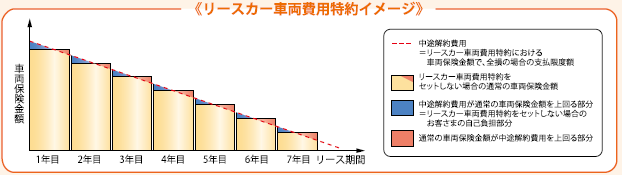

また、事故によって車両が全損になった場合は、必要な補償金額に対して「不足」や「超過」が発生しますが、「リースカー車両費用特約」をセットすることで、車両保険金額(注)が、リース契約中途解約費用に合わせて設定されますので、お車が全損の場合でもお客様の自己負担は発生しません。

車両保険金額がリース契約上の中途解約費用に合わせて設定されるため、保険料もリース契約にマッチした額となります。

(注)リース契約中途解約費用(以降「中途解約費用」)を考慮のうえ、リース会社・用途車種グループごとに保険会社が定めます。

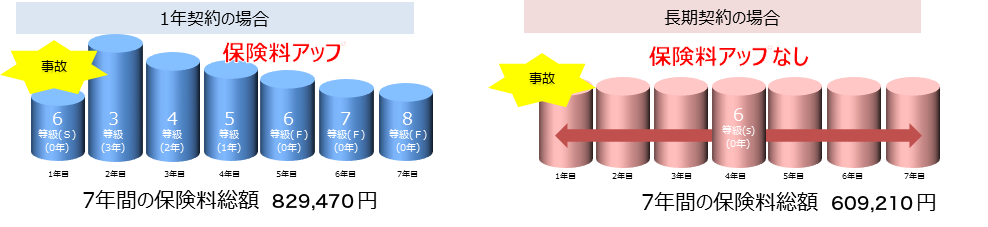

現在、ノンフリート等級制度(保険利用期間や事故件数に合わせて割引率が決定する制度)において、契約者間の保険料負担をより公平にするために、同じ等級であっても、事故にあわれた場合は、事故がなかった場合に比べ保険料が高く設定されます。

自動車保険をリース期間に合わせて長期契約することでユーザーの保険料負担を平準化することが出来ます。

おクルマのリース契約の中に自動車保険料を組入れることが出来る契約を「長期契約一括払自動車保険」と言います。

※一部自動車保険の取扱いが無い店舗もございます。

契約期間中は事故を起こしても等級は下がりません。

長期契約の場合、万一事故にあわれても、お約束した保険料が変わらないので安心です。事故にあった翌年に大幅に保険料が高くなる心配がありません。(注)

(注)保険期間中の等級・事故有係数適用期間や保険料変動はありませんが、ご契約終了後の継続契約について、「保険期間」や「保険期間中の事故件数」等に応じて等級・事故有係数適用期間や保険料が変動します。

「1年契約」を継続された場合と比べて継続契約の等級が低くなることや、事故有係数適用期間が長くなることがあります。

1年契約と長期契約の保険料比較(ご契約期間7年の場合)

<保険料条件>

[共通]一般自動車総合保険、保険期間:1年契約=1年(2022年1月1日~2023年1月1日以降毎年継続)、長期契約=7年(2022年1月1日~2029年1月1日)、一時払、記名被保険者:個人<45才>、事業専用車、運転免許証の色:ブルー、日常・レジャー使用、自家用軽四輪乗用車、初度登録:令和3年1月、型式別料率クラス:車両1・対人・自損1・対物1・傷害1、等級:上記の通り、事故有係数適用期間:上記の通り、26才以上補償、対人賠償保険:無制限、対物賠償保険:無制限<免責金額:なし>、対物超過修理費用特約:あり、人身傷害保険:5,000万円、車両保険:あり<一般補償、車両保険金額:1年目230万円、2年目190万円、3年目155万円、4年目130万円、5年目105万円、6年目95万円、7年目80万円、免責金額:0-10万円>、車両保険無過失事故特約:あり、ロードサービス費用特約:あり、新車割引:適用、人身傷害諸費用特約:あり

まとめ

長期契約一括払自動車保険は、現在契約されている自動車保険を解約(中途更改)してご契約頂くことになりますが、自動車保険等級別割引・割増制度を引き継いでいただきますので、等級が進んだ方も割引が継承され、また、1年毎の継続手続きも不要となり、煩わしさが軽減されるメリットもあります。

是非、ご利用ください。

承認番号:B21-101375 使用期限:2022/12/27